“Abang, ini air untuk abang saya buatkan.”

Slurrpppp…”Ah, sedapnya. Air apa ni sayang? Siap ada biji selasih.”

“Bubble Tea la abang. Zizie gentel sendiri pakai tepung ubi dan gula melaka hawau.”

Betapa bertuahnya Jaliluddin Hussin mendapat isteri yang cukup bagus layanan dia. Setiap kali balik rumah saja dihidangkan air. Itulah isteri beliau, Zizie Kerani. Kerani adalah nama bapak Zizie.

Pernah juga isteri beliau hidangkan Tomahawk Steak didepan pintu sedangkan Jaliluddin Hussin belum sempat nak buka stokin jenama Renoma.

Jaliluddin Hussin rasa bersyukur sangat-sangat mendapat isteri yang melayan beliau seperti raja. Mandi pun isteri beliau sabunkan, nyamuk datang pun isteri beliau libas dengan raket Yonex malah pakai seluar pun isteri beliau tolong pakaikan.

“Bertuah abang dapat kahwin dengan sayang. Sayang bagaikan bidadari syurga yang dihantar oleh Tuhan untuk abang. Sayang merupakan isteri kiriman Tuhan,” kata Jaliluddin Hussin memuji isteri beliau.

“Abangkan suami sayang, mestilah Zizie sayang abang walaupun sayang dah tak ada,” kata Zizie kepada suami beliau sambil tutup lampu. Mereka berdua bermain ragbi bersama-sama dalam gelap.

Keesokkan paginya Zizie minta suaminya hantar beliau ke pasaraya untuk beli barang basah. Tiba di simpang tiga, Jaliluddin Hussin perasan zip seluar beliau terbuka.

Untuk tarik zip, Jaliluddin Hussin meluruskan kaki dan tertekan minyak. Akhirnya kereta mereka dilanggar oleh kereta Myvi aka ‘The King’. Hancur remuk kereta mereka. Tetapi kereta Myvi tersebut hanya remuk sedikit. Memang misteri, benarlah orang kata kereta Myvi memang ‘The King’ di jalan raya. Manakala Jaliluddin Hussin dan isteri beliau luka parah dan dibawa ke hospital.“Uddin…Bangun Uddin….Bangun nak..” terdengar suara ibu Jaliluddin Hussin memanggil nama beliau. Jaliluddin Hussin buka mata…

“Mak! mana isteri saya Zizie mak? Ya Allah…selamatkan isteriku Ya Allah..” kata Jaliluddin Hussin sambil menangis teresak-esak.

“Apa yang ko merepek ni setan?! Isteri kau ada kat dapur tu tengah memasak. Mak pun baru sampai je dari kampung tiba-tiba mak tengok kau mengigau tak tentu pasal, tu sebab mak kejutkan kau ni. Tu la mak dah pesan jangan suka tidur lepas asar, boleh dapat penyakit gila tau tak?!” tengking ibu beliau bila melihat Jaliluddin Hussin mamai bangun dari tidur.

“Astaga…rupanya bukan realiti nasib baik hanyalah mimpi je,” getus hati Jaliluddin Hussin. “Tapi risau pulak kalau ianya boleh jadi kenyataan, kesian isteri dan famili aku nanti, aku kena prepare something nie, esok jugak aku jumpa iFAR Syaihan Sirotin tu.” bisik hati Jaliluddin Hussin dari tadi.

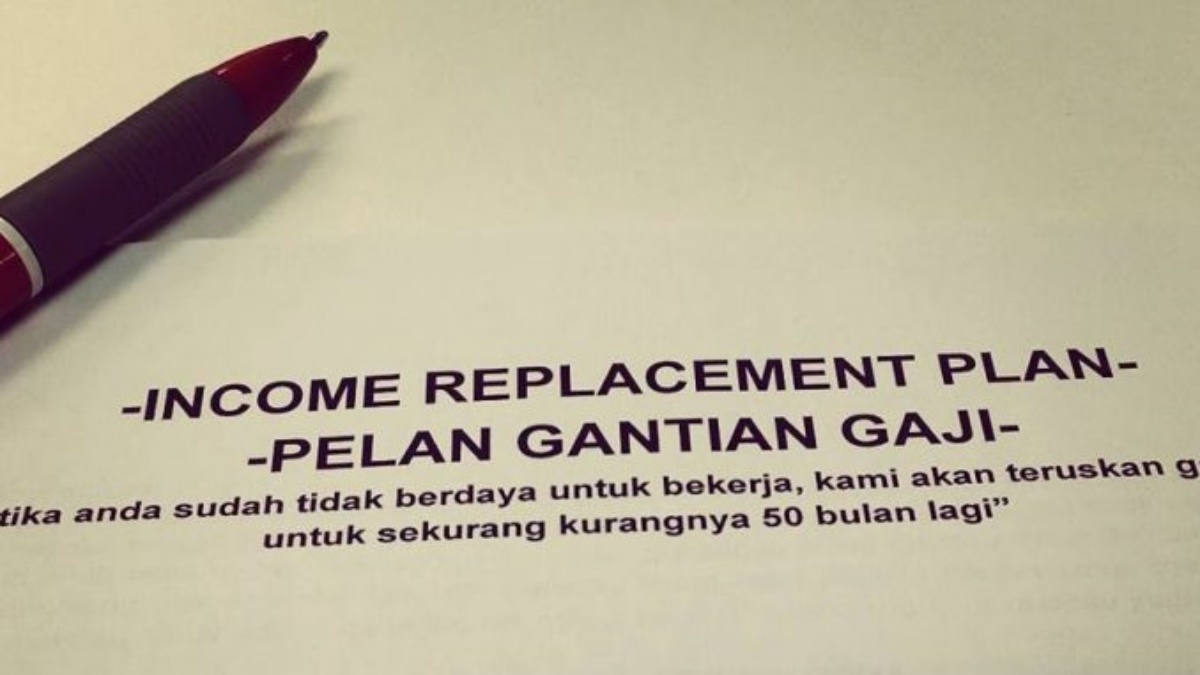

Esoknya Jaliluddin Hussin call iFAR Syaihan Sirotin dan ajak berjumpa. Dia nak ambil Takaful Hibah & Wasiat untuk dia, isteri dan anaknya yang bakal lahir tak lama lagi. Semuanya selesai bila berjumpa dengan iFAR Syaihan Sirotin. Penerangannya cukup bagus dan faham. Straight forwad dan tak de corner lipat punya.

Kepada korang yang belum ada Takaful Hibah & Wasiat, boleh klik link whatsapp https://wa.me/message/CUE556HWBLFIL1 untuk berjumpa iFAR Syaihan Sirotin

Tak perlu ambil dan bayar lagi. Beliau akan buat pengiraan, beliau akan cadangkan plan mana yang sesuai dan sebagainya. Kemudian it’s ok untuk ambil atau tidak.

Yang penting ilmu Takaful & Wasiat mesti iFAR Syaihan Sirotin sampaikan.

*iFAR – Islamic Financial Adviser Representative

Untuk dapat kan tips-tips percuma tentang Takaful, Wasiat, Hibah, Pusaka dan Kewangan Islam, klik link ni untuk join dalam channel telegram: https://t.me/notawarisanpusaka

Panduan Urus Tuntutan Duit KWSP Selepas Kematian

Cara-cara urus tuntutan duit KWSP selepas kematian pemilik.

Takaful: Asas Perancangan Kewangan yang Menenangkan Hati | Panduan Lengkap

Ketahui bagaimana konsep tolong-menolong ini melindungi masa depan anda sambil memberi ketenangan hati.

9 Perkara Yang Tiada Siapa Beritahu Pemilik Kereta Tentang Penjagaan Kereta.

9 Tips mudah penjagaan kereta anda. Ianya mampu mengurangkan kos penyelengaraan yang mahal.

TANDA-TANDA AWAL PENYAKIT KANSER

Seseorang yang mengalami tanda-tanda awal kanser harus melakukan pemeriksaan selanjutnya di klinik atau hospital.