|

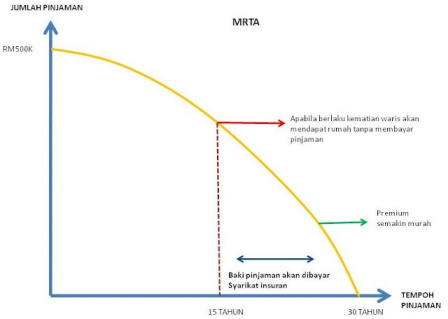

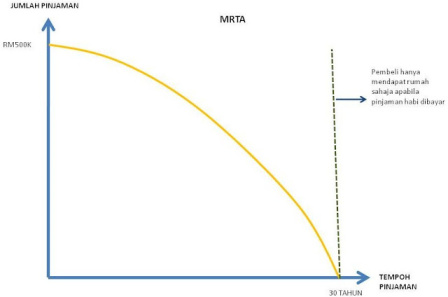

| mrta atau mltt |

RUMAH YANG MASIH LOAN DAN ADA INSURANS, WARIS JANGAN DOK DIAM JE

Jom nak sembang pasal rumah yang masih under loan dan ada insuran coverage (MRTA, MRTT, MLTA , MLTT).

Dapat info ni dari sahabat yang kerja Bank bahagian Mortgage Financing dan jugak sembang santai dari perspektif banking dengan Tuan CEO Aziz Peru yang memang dulunya background banking. (Yang kerja Maybank, AMBAnk, RHB Bank mungkin kenal la Tuan CEO ni dulu).

Bila berlaku kematian, WARIS perlu notify pihak bank. Dalam process ni dokumen surat mati diperlukan.

Untuk insuran takaful yang memang ambik dengan pihak bank, bank akan uruskan dengan insurans company. Tapi waris kena rerajin follow up lah dengan bank.

Time being sementara nak urus itu ini waris tetap kena bayar monthly macam biasa. Sekurang-kurangnya 6 bulan. Yelah nak urus insuran ni bukannya cepat jugak.

Nak-naknya bila mengharapkan pihak bank yang urus. Sebab tu kena rerajin follow up.

Untuk insuran/takaful yang ambik sendiri, contohnya ambik life insuran ke life takaful apa ke yang tu waris kena uruskan sendiri. Bayar lah ke bank kalau loan masih berbaki.

Semuanya bukan AUTOMATIC ye. Bukan mati bulan ni bulan depan dah tak payah bayar. Kadang tu sesedap rasa je kita bersangka “takpe, mati nanti rumah FREE”.

Mentang-mentang insuran cover yek. Kalau tak bayar kena pulak caj itu caj ini nya nanti.

Ada yang nak kongsi pengalaman pun boleh di ruang komen. Biar sama-sama kita celik mata dan hati dan minda. Mula merancang.

Bila loan dah setel, barulah pihak bank akan keluarkan geran. Tapi geran atas nama si MATI lah, bukan nama waris.

Nak pegi tukar nama geran, tu cerita lain pulak. Yang tu pihak bank dah tak masuk campur. Yang tu pandai-pandai la pulak pegi ke pejabat tanah dan sebagainya.

Kalau loan atas dua nama, geran masih tak boleh dikeluarkan lah sebab satu pihak je baru setel loan nya.

Kecualilah insuran tu cover sepenuhnya, makanya bank akan keluarkan geran atas 2 nama seperti dalam loan agreement. Bukan terus-terus tukar kepada yang hidup ye.

Kalau ambik MLTT atau MLTA pulak akan ada cash value kan andai kata insuran tu dapat cover baki loan.

So apa yang akan jadi pada cash value tu? Ianya akan masuk ke account pemilik loan tu. Sebab insuran rumah ni mana ada penama macam life insuran/takaful. Yang tu nak hibah pun boleh.

Untuk waris nak pegi tuntut duit tu tak boleh main cucuk-cucuk ATM je sebab bila dah declare kes kematian, account si mati akan terbeku.

Dah tu camana nak keluarkan? Berbalik la pada cerita pusaka, nak cairkan pusaka perlukan surat kuasa atau Probate.

Nampak tak kenapa pentingnya nak kena buat perancangan pusaka ni. Pentingnya kena ada wasiat ni. Sebab nak kena cepat ada surat kuasa atau probate tu senang nak urus pusaka cepat-cepat.

Nak cerita hibah aset yang masih bercagar pulak? Hibah bersyarat? Boleh ke tak boleh?

Tu nanti admin cerita lepas ni lah pulak. Karang panjang sangat pulak. Kasi hadam info rumah berloan ni dulu.

Jom sembang dan rancang pusaka semasa masih diberi kesempatan ni. Bukan benda yang boleh ditangguh-tangguh sebab mati tak tahu bila.

Boleh share jika bermanfaat. Nanti jadi sedekah ilmu yang boleh dimanfaatkan berkat perkongsian ilmu ini, insyaAllah.

Sumber Pendapatan

Sumber pendapatan seseorang pada amnya boleh dibahagikan kepada dua langkah.

Sakit Kritikal yang Sering Dialami oleh Wanita & Kepentingan Takaful untuk Perlindungan

Borang Quotation Kerjaya & Affiliate Sakit Kritikal yang Sering Dialami oleh Wanita & Kepentingan Takaful untuk Perlindungan Kesihatan wanita sering kali diabaikan, sedangkan mereka berdepan

Adakah Hibah Lebih Baik Dari Wasiat?

Jom baca bacaan santai moga sampai bagi betui-betul faham.

Sediakan Biasiswa Untuk Anak Seawal Kelahirannya

“Saya tak mampu untuk membuat simpanan pendidikan untuk anak saya….”