Sekadar Membeli Rumah Tidak Cukup Jika Tiada Perlindungan MLTA

Adakah anda mencari Insurans Takaful bagi melindungi pinjaman perumahan anda?

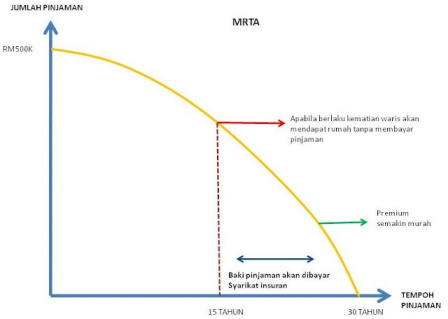

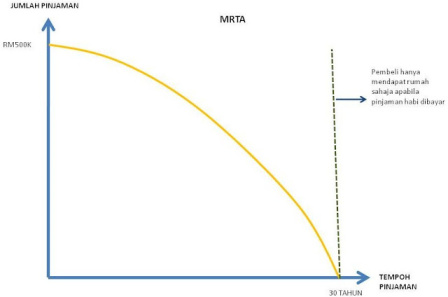

Mengapa kita boleh kehilangan rumah jika kita hanya memilih untuk membeli MRTA?

Apakah perbezaan MRTA/MRTT dan MLTA/MLTT?

Secara asasnya, kesemua di atas ialah Gadai Janji. Bahasa mudahnya insurans untuk melindungi pinjaman kewangan (protect loan) rumah kita. Perlindungan yang dibuat khusus untuk menyelamatkan pihak yang memberi pinjaman (bank) dan juga pihak yang meminjam (pembeli rumah) sekiranya pihak yang meminjam tidak dapat meneruskan bayaran ansuran pinjaman disebabkan telah meninggal dunia atau pun hilang upaya kekal. Sebenarnya benda-benda tu hampir sama tapi memang tak serupa. Mula-mula anda semua kena tahu dulu maksudnya seperti di bawah ni :-

1) MLTT – Mortgage Level Term Takaful

Yang berbeza cuma pada perkatan Takaful, Assurance, Level dan Reducing.

Senang saja nak faham.

Pertama, Takaful vs Assurance. Yang Takaful tu patuh syariah dan yang Assurance tu tidak patuh syariah sebab dia konvensional.

|

| MLTT |

Apabila berlaku risiko pada tahun ke-10, waris akan mendapat wang lebihan sebanyak RM100,000 + nilai tunai setelah baki pinjaman diselesaikan oleh pengendali takaful kepada pihak bank.

|

| MRTT |

Apabila berlaku risiko pada tahun ke-10, waris tidak menerima sebarang wang selepas baki pinjaman diselesaikan oleh pengendali takaful

Kenapa ada Assurance atau Takaful? Sama macam perlindungan yang lain-lain, ada jenis konvensional dan ada jugak yang takaful.

Kenapa ada Reducing atau Level? Yang ni pada dasarnya sebagai memberi pilihan kepada peminjam mengikut kemampuan dan keperluan masing-masing. Boleh dikatakan, jenis Level mempunyai banyak kelebihan tersendiri berbanding yang Reducing. Perbezaan antara Reducing dan Level boleh dilihat melalui jadual berikut :-

Boleh dipindah milik

Satu lagi kelebihan memiliki MLTA/MLTT adalah ia boleh dipindah milik. Sebagai contoh, kita membeli rumah pertama bernilai RM300,000 dan membeli MLTA/MLTT bernilai RM1Juta. 10 tahun kemudian, kita mahu membeli rumah yang lebih besar dan bernilai RM800,000. Kita tak perlu untuk membeli lagi satu MLTA/MLTT kerana MLTA/MLTT sedia ada masih cukup untuk menampung nilai rumah tersebut. Jadi ia boleh dipindah milik ke rumah baru. Tetapi, sekiranya MLTA/MLTT tersebut tidak mencukupi, kita boleh menambah jumlahnya kepada polisi sedia ada dan kemudian dipindah milik ke rumah baru.

Atau,

Sekiranya kita mempunyai beberapa biji rumah, kita boleh merangkumkan semua nilai rumah-rumah tersebut dan membeli dengan hanya 1 polisi. Sebagai contoh, kita mempunyai 3 biji rumah yang bernilai RM300,000 setiap satu. Jadi, kita perlu ambil polisi MLTA/MLTT sebanyak RM900,000 atau lebih untuk ketiga-tiga rumah tersebut.

Sangat menguntungkan dan berbaloi-baloi, bukan?

Secara ringkas apa yang kita boleh dapat dengan MLTA/MLTT:

- 1 polisi MLTA/MLTT untuk beberapa rumah

- Peluang memendekkan tempoh pinjaman

- Boleh dipindah milik ke rumah lain

- Nilai diinsuranskan tidak susut mengikut nilai pinjaman

- Menjamin masa depan keluarga kita.

Kenapa Kita Digalakkan Menulis Wasiat?

Tujuannya adalah untuk memudahkan waris-waris kita menguruskan harta pusaka selepas kematian kita nanti.

Syarat tuntut pampasan insurans

SERING kali pemegang polisi insurans mengeluh ketika membuat tuntutan insurans kerana mendakwa lewat dan sukar untuk membuat tuntutan.

Insurans Takaful Ikut Keperluan

Berapa banyak perlindungan insurans takaful hayat yang kita perlukan?