|

| Hutang yang ditinggalkan? |

Didedahkan! Mengapa Ramai Masyarakat Malaysia Membeli Pelan Pengganti Pendapatan.

Utusan Malaysia: Orang ramai membeli Pelan Pengganti Pendapatan kerana berbagai sebab. Berikut adalah beberapa contoh mengapa orang ramai daripada berbagai lapisan masyarakat membeli Pelan Pengganti Pendapatan:-

Pemandu teksi yang menampung sara hidup keluarganya:

“Saya telah bekerja sebagai pemandu teksi selama sepuluh tahun.”

“Saya sudah lama terfikir hendak membeli Pelan Pengganti Pendapatan tetapi tidak berbuat demikian sehingga saya ditimpa kemalangan dan tidak dapat bekerja selama beberapa minggu.”

“Pendapatan saya tidak tetap. Saya akan hanya mempunyai pendapatan sekiranya saya bekerja. Jika saya sakit atau ditimpa kemalangan dan terpaksa pula masuk ke hospital, saya tidak dapat mencari nafkah. Saya mempunyai tiga orang anak yang masih kecil dan isteri saya pula tidak bekerja.”

“Semasa saya sakit dan tidak bekerja, saya berasa amat bimbang akan nasib anak-anak dan isteri sekiranya saya meninggal dunia.”

“Ini membuatkan saya sedar betapa pentingnya Pelan Pengganti Pendapatan untuk melindungi keluarga sekiranya berlaku sesuatu terhadap diri saya.”

Seorang guru yang menjaga ibunya:

“Saya masih bujang dan telah mengajar selama lima tahun. Saya tidak mempunyai tanggungan lain kecuali ibu saya yang berumur lima puluh tahun.”

“Sebagai memenuhi tanggungjawab seorang anak, saya telah membeli Pelan Pengganti Pendapatan dan menamakan ibu sebagai penama. Sekiranya saya ditimpa kemalangan dan meninggal dunia, wang daripada Pelan Pengganti Pendapatan itu akan dapat membantu ibu untuk terus menikmati taraf hidup yang baik. Ibu juga boleh menggunakan wang tersebut untuk mengambil pembantu rumah untuk menjaganya.”

Ahli perniagaan yang ingin melindungi keluarganya:

“Saya telah berkecimpung dalam bidang perniagaan selama lima belas tahun. Walaupun perniagaan saya maju, saya tidak mahu keluarga saya kehilangan taraf hidup yang dinikmati sekarang.”

“Semua jenis perniagaan ada risikonya. Saya berasa amat bimbang jika satu hari nanti kemelesetan ekonomi yang teruk akan menyebabkan perniagaan saya gagal dan jatuh bankrap.”

“Saya tidak mahu pemiutang mengambil Pelan Pengganti Pendapatan saya dan menyerahkannya untuk mendapatkan tunai sedangkan pada itulah saya harus melindungi polisi-polisi tersebut.”

“Justeru itu, saya telah membeli Pelan Pengganti Pendapatan dan menamakan isteri dan keempat-empat orang anak saya sebagai penama. Di bawah Seksyen 166 Akta Insurans 1996, pelan tersebut menjadi polisi amanah.”

“Jika sekiranya perniagaan saya gagal dan saya jatuh bankrap, pelan tersebut akan melindungi keluarga saya sekiranya saya meninggal dunia. “

Balu yang berasa bimbang akan kebajikan anak-anaknya:

“Suami saya telah meninggal dunia dalam satu kemalangan tiga tahun yang lalu ketika berumur awal empat puluhan. Kami mempunyai tiga orang anak yang masih bersekolah.”

“Kami bersyukur kerana mendiang suami saya mempunyai Pelan Pengganti Pendapatan. Wang yang diperolehi daripada polisi tersebut telah digunakan untuk melangsaikan pinjaman rumah.”

“Walaupun begitu, saya masih terpaksa mencari pekerjaan untuk menyara hidup kami sekeluarga. Oleh itu, saya juga telah membeli Pelan Pengganti Pendapatan untuk melindungi saya jika berlaku kemalangan, kecacatan dan juga kematian ke atas diri saya. Sebagai ibu, saya bertanggungjawab membuat perancangan untuk anak-anak saya.”

|

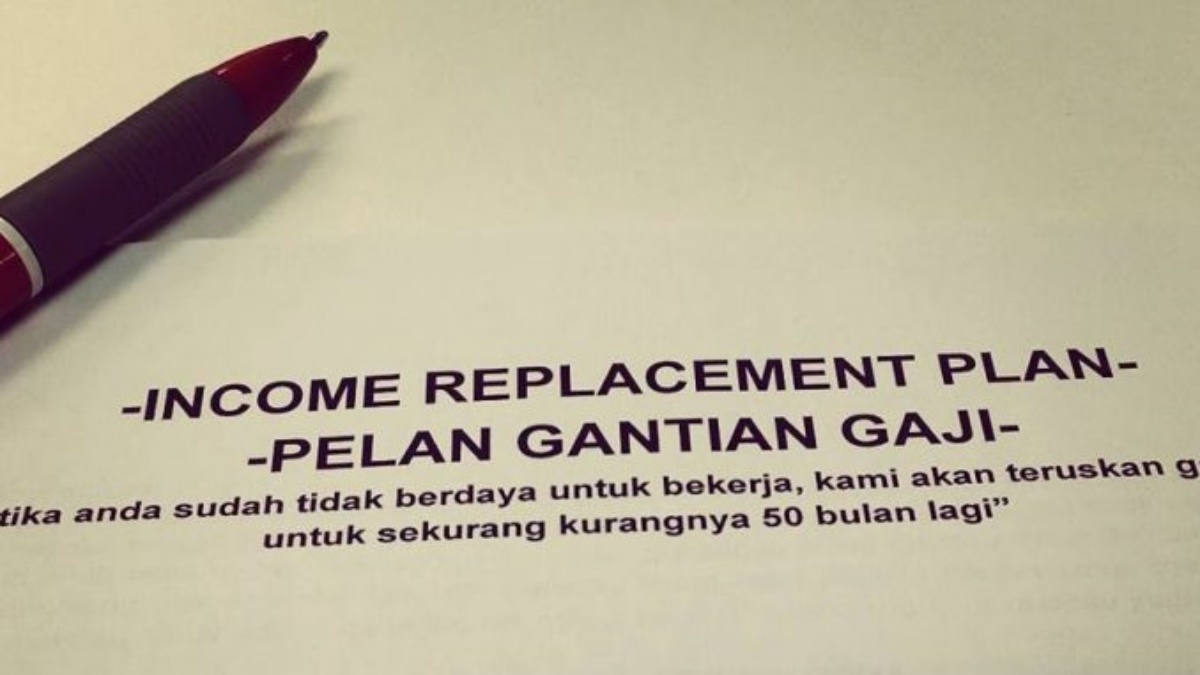

Pelan Pengganti Pendapatan

|

ASSET, LIABILITY, REAL ESTATE dan ESTATE

Erti sebenar asset, liability, real estate dan estate

Parah Bil Hospital – Antara Sebab Utama Pemimjam Gagal Bayar Hutang.

Ramai hutang kad kredit dan bank untuk jelas kos perubatan swasta tinggi

Ramai lagi yang masih belum memiliki takaful medical card rupanya….

Ramai dikalangan rakyat Malaysia tidak menitikberatkan soal memiliki kad perubatan atau medical card.

Deklarasi Harta Sepencarian

Deklarasi Harta Sepencarian penting untuk kehidupan yang lebih selamat untuk isteri terutama yang bergelar suri rumah atau isteri yang bergaji kecil.