|

| Pentabiran Harta Pusaka |

5 Formula Mengurus Harta Pusaka

1) Hendaklah menyegerakan pengurusan pusaka si mati dan jangan bertangguh. Ini kerana bukankah Allah SWT telah mengegaskan agar kita segera dalam membuat kebaikan? Memastikan waris mendapat hak yang layak adalah suatu kebaikan. Oleh itu, segera uruskan pusaka si mati.

2) Hendaklah banyak berbincang dan bermusyawarah keran musyawarah bukan setakat dituntut oleh Allah SWT, bahkan banyak kebaikan yang akan dieproleh daripada bermusyawarah. Oleh itu, banyakkan bermusyawarah sesama waris yang berkenaan.

3) Hendaklah segera mendapatkan kata sepakat sesama waris yang berhak tentang pembahagian pusaka sebelum tuntutan dibuat di mana-mana pejabat yang berkaitan, sama ada bersetuju pembahagian pusaka secara:

2) Hendaklah banyak berbincang dan bermusyawarah keran musyawarah bukan setakat dituntut oleh Allah SWT, bahkan banyak kebaikan yang akan dieproleh daripada bermusyawarah. Oleh itu, banyakkan bermusyawarah sesama waris yang berkenaan.

3) Hendaklah segera mendapatkan kata sepakat sesama waris yang berhak tentang pembahagian pusaka sebelum tuntutan dibuat di mana-mana pejabat yang berkaitan, sama ada bersetuju pembahagian pusaka secara:

- Faraid

- Sama rata

- Mengikut persetujuan seperti rumah untuk anak sulung dan seumpamanya

- Penolakan dan pelepasan hak seperti anak sulung tidak mahu menuntut haknya atas harta pusaka ayah dan seumpamanya

- Menyerahkan hak kepada yang berkenaan seperti anak-anak melepaskan hak mereka kepada ibu sementara ibu masih hidup.

4) Hendaklah dibuat secara bertulis (hitam putih) kerana ia akan memudahkan pusaka di pejabat yang berkaitan. Perkara yang dipersetujui hendaklah:

- Dituliskan dalam bentuk Surat Persetujuan dan Surat Perjanjian

- Ditulis secara rasmi dan kemas (jika perlu berjumpa peguam atau sebagainya)

- Dapatkan tandatangan orang yang berkenaan seperti penghulu atau ustaz

- Dapatkan cop Akuan Sumpah daripada pihak yang berkenaan.

5) Hendaklah menyegerakan pembahagian pusaka apabila pihak yang berkaitan telah mengeluarkan sebarang Perintah Pembahagian Pusaka. Contohnya:

- Segerakan proses tukar nama kepada waris yang berkenaan

- Sekiranya setuju untuk menjual harta tersebut, maka cari pembeli

- Sekiranya sudah selesai jual beli, serahkan hak kepada waris yang berkenaan.

|

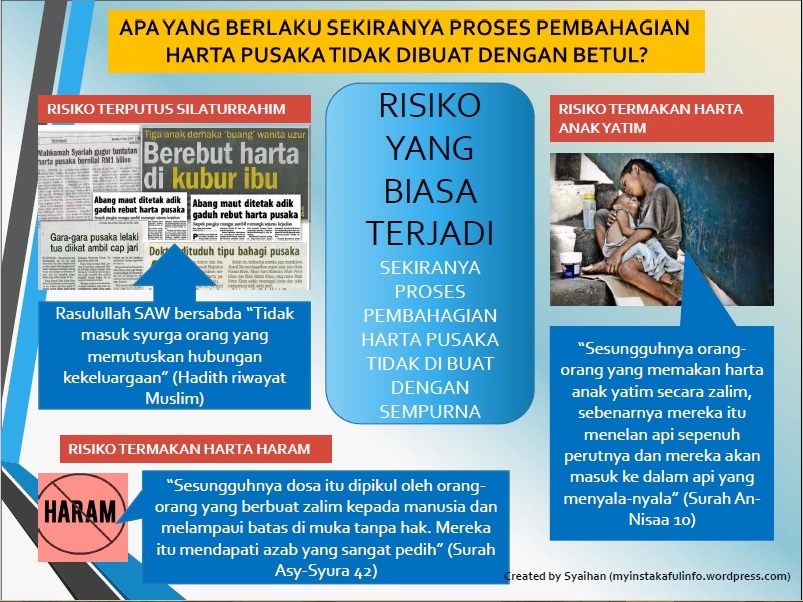

| Risiko yang biasa terjadi jika gagal urus harta pusaka |

Segera membuat tindakan yang sepatutnya terhadap harta pusaka demi menjaga perhubungan ahli keluarga. Tidakkah anda sedar bahawa antara dasr hukum Faraid ialah keadilan dan kasih sayang sesama keluarga? Segala apa yang kita lakukan dalam pengurusan pusaka, selagi ia membawa keadilan dan ksaih sayang, maka ia benarkan syarak.

Bagaimanakah Cara Membuat Aduan Jika Tuntutan Insurans Takaful Anda Tidak Di Bayar?

Tapi apa yang anda akan lakukan, apabila anda membuat tuntutan, kemudian syarikat insurans menolak tuntutan anda?

Proses Pengurusan Harta Pusaka Kecil

Segala urusan harta alih dan tak alih di bawah kurang RM2 juta hendaklah di buat di Pejabat Pusaka Kecil

Perancangan Kewangan Adalah Suatu Ibadah

Perancangan kewangan adalah langkah pertama dalam mengurus kewangan anda.

Cerita dari pelanggan: Kenapa saya mula ambil takaful?

Pernah tak korang rasa macam hidup ni penuh dengan keputusan yang mengelirukan? Salah satunya, keputusan nak ambil takaful atau tidak.