|

| Hibah atau wasiat? |

Yang Mana Satu: Hibah Atau Wasiat? (Bahagian 1)

Hibah Atau Wasiat Dulu?

Hibah atau wasiat? Sebenarnya dua-dua ada fungsi dan peranan dia masing-masing. Susah nak faham kalau kita hanya bagi fakta-fakta sahaja. Saya kena buat part demi part sebab saya ada banyak kes dan kisah benar nak dikongsi. Supaya melalui kes dan kisah benar tu lebih mudah orang ramai nak faham aplikasi hibah dan wasiat yg lebih praktikal bukan berdasarkan teori sahaja.

Ok biasanya yang banyak bertanya pasal hibah dan wasiat ni golongan wanita para isteri-isteri. Sebab mereka tahu bahagian mereka paling sedikit. Sampai ada yang minta tolong saya..”Puan tolong la pujukkan suami saya supaya buat hibah.

Kalau saya yang cakap nanti dia ingat saya cuma nak harta dia dan nak suruh dia mati dulu dari saya..” Haa.. siapa yg pernah terfikir dialog di atas? Saya tak boleh pujukkan.. nanti jadi lain pulak. Yang saya boleh bantu hanya tolong bagi kefahaman dan kesedaran sahaja.

Tapi kali ni saya nak kongsikan 1 kes yang melibatkan orang lelaki sendiri. Seorang lelaki yang juga suami dan ayah kepada seorang anak perempuan datang berjumpa saya untuk buat hibah. Umurnya muda lagi tapi dah ada harta 2 biji rumah yang lokasinya agak strategik dan beberapa ekar kebun sawit. Profil kewangannya memag cantik dengan beberapa pakej insurans yang diambil dan beberapa pelaburan yang dibuat. Apa yang membuatkan beliau nekad nak buat hibah?

Ceritanya.. ”Isteri saya surirumah. Saya hanya ada seorang anak perempuan. Adik-beradik saya ramai lelaki dan ibu saya masih hidup. Baru-baru ni saya ada borak-borak santai bagitau nak merancang harta saya dengan keluarga. Adik-beradik saya tak setuju. Katanya diorang pun

ada hak ke atas harta-harta saya. Ibu saya pun ada cakap dia nak bahagian atas rumah saya.

Saya terkejut dan tak sangka! Sebab saya masih hidup dan harta-harta saya belum pun jadi harta pusaka lagi tapi mereka dah berkira-kira bahagian mereka. Hubungan saya dengan adik-beradik pun taklah rapat sangat sebenarnya. Sebab tu saya tak lantik mereka jadi saksi saya pun Puan. Tak sangka apa yang saya baca selama ni tentang perebutan harta terjadi kat keluarga saya sendiri. Bezanya saya masih hidup. Saya tak dapat bayangkan apa nasib isteri dan anak perempuan saya kalau saya tak buat apa-apa..”

Oo patutlah beliau nekad betul nak buat hibah. Betul lah..selagi tak kena batang hidung sendiri memang kita tak akan sedar. Agak-agak kalau si suami ni buat wasiat nak bagi semua harta dia kepada isteri dan anak perempuan dia sahaja..apa akan jadi pada wasiat dia? Cuba bayangkan.. selepas kematian dia dengan struktur faraid yang sama..

Agak-agak adik-beradik lelaki dan ibu dia cabar tak wasiat tu? Sebab mereka pun waris-waris si suami dan berhak dapat bahagian faraid. Kalau mereka tak setuju dengan wasiat tu, mereka boleh cabar wasiat tu di mahkamah syariah. Hanya mahkamah syariah sahaja yang ada bidangkuasa untuk tentukan samada wasiat tersebut boleh dilaksanakan atau tidak bukannya agensi yang menyediakan wasiat tu. Antara perkara penting yang mahkamah akan ambil kira :

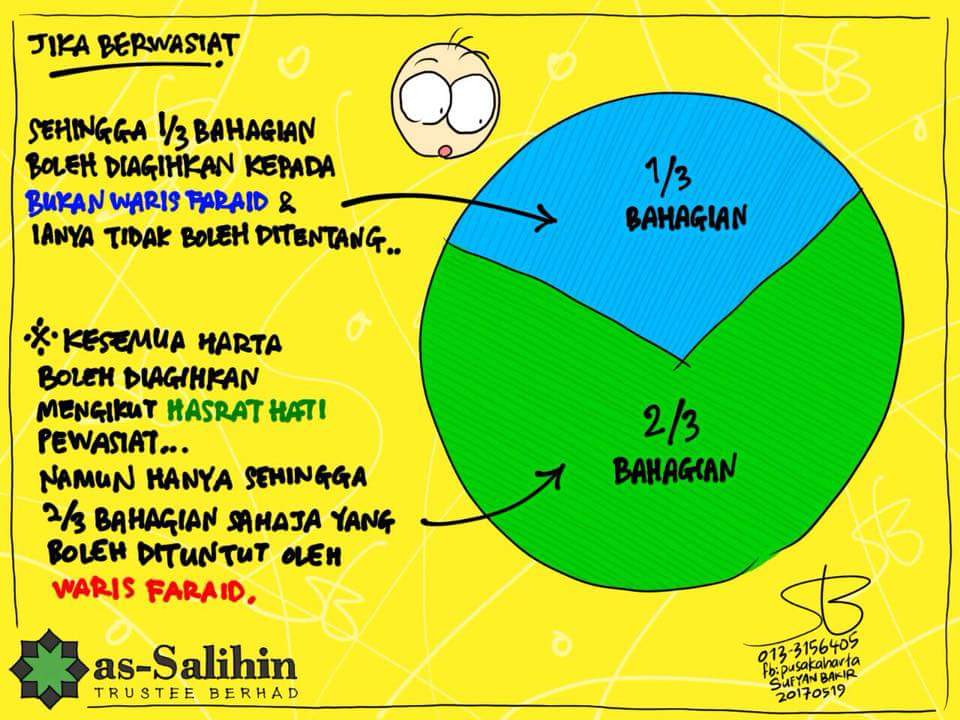

1) Adakah wasiat itu mengikut hukum syarak? Tidak.

Kerana wasiat itu dibuat kepada waris iaitu isteri dan anak perempuan. Sedangkan wasiat sepatutnya dibuat kepada BUKAN waris. Tambahan lagi dibuat ke atas semua harta bukan 1/3 sahaja.

2) Jika wasiat dibuat kepada waris, adakah waris-waris yang lain setuju?

Jika waris-waris yang lain setuju tak ada masalah maka wasiat tersebut boleh dilaksanakan. Tapi dalam kes ini, jika ada waris yang mencabar maka wasiat itu akan terbatal dan tak berkuatkuasa.

Maka akhirnya harta-harta si suami tadi akan dibahagikan secara faraid. Dan bahagian isteri hanya 1/8. Apa akan jadi pada nasib isteri dan anak perempuan tadi jika masing-masing akan menuntut bahagian ke atas rumah tu? Adakah itu hasrat si suami tadi semasa menulis wasiat? TIDAK! Perkara tu takkan terjadi Puan..sebab saya masih hidup dan saya nak buat hibah sekarang! Fuhh tersedar dari lena dan igauan mimpi ngeri rupanya..

Adakah hibah tak adil dan melarikan hak waris-waris yg lain? Perlu difahami hibah dibuat semasa hidup. Dan harta tersebut bukan lagi harta pusaka. Kita berhak nak bertasarruf dgn harta kita sendiri. Nak bagi kat orang atau nak jual itu hak kita. Kecuali kalau kita dah mati, harta itu bukan harta kita lagi. Ia akan jadi harta pusaka. Barulah perlu ditadbir mengikut prosedur harta pusaka.

Nota 1 : Suami tu cuma hibahkan rumah2 dan kebun sawit kat isteri dan anak perempuan dia je. Sebab nak pastikan isteri dan anak dia ada tempat tinggal dan pendapatan lepas dia mati nanti. Harta2 dia yg lain macam ASB, saham2, wang tunai dll tu semua dia tak hibahkan pun. Tetap akan diagihkan secara faraid kpd waris2 yg lain.

Nota 2 : Yang saya faham hibah tu hadiah. Habis tu kalau dah hadiahkan semua harta2 kita kat orang, kita dah tak ada apa2 harta lagi

la kan? Kalau isteri dan anak tinggalkan saya macamana? Haa sebab tu nak buat hibah pun kena ada ilmu bukan pakai buat je. Hibah kan ada banyak jenis. Hibah mutlak dan hibah bersyarat. Keperluan setiap orang tak sama.

Hibah tu tak zalim. Yang zalim itu adalah orang yang tak nak cari ilmu yang betul tentang hibah dan wasiat. Hibah bukan melarikan pusaka tetapi merancang harta.

Kredit: Roslina Sabiyah & Co

Hadiahkanlah kepada orang yang kita cinta dan sayang semasa kita masih hidup!

Ikuti sambungannya di Yang Mana Satu: Hibah Atau Wasiat (Bahagian 2)

Jom Belajar Faraid:

Deklarasi Harta Sepencarian

Deklarasi Harta Sepencarian penting untuk kehidupan yang lebih selamat untuk isteri terutama yang bergelar suri rumah atau isteri yang bergaji kecil.

11 TIPS BAGAIMANA GUNA MEDICAL CARD ANAK

Ambil tahu apa yang boleh dituntut dan apa yang tidak

10 Tanda Kewangan Sihat

Mari kita semak 10 ciri kewangan dibawah dan tanda mana yang telah kita lakukan.