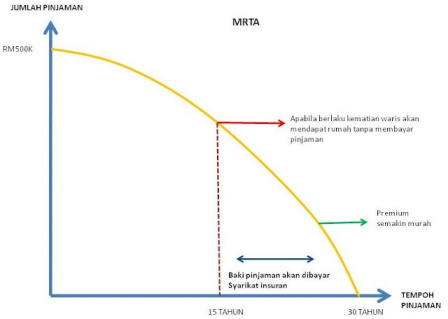

|

| Pentingkah insurans atau takaful? |

Adakah kita perlu memiliki insurans takaful dalam kehidupan kita sekarang?

Salam,

Topik ini, sengaja saya persoalkan semula, kenapa kita perlu memiliki insurans takaful dalam kehidupan ini?

Bila sebut pasal insurans takaful ni, ramai orang biasanya refer kepada insurans kereta (sebab wajib ada), insurans kebakaran (sebab kena paksa beli oleh bank yang luluskan loan) dan insurans hospital (sebab tujuannya jelas – nak bayar bil hospital yang mahal tu).

Tapi bila sebut pasal LIFE ASSURANCE, tak ramai orang yang memilikinya. Ramai orang tak nampak bagaimana life assurance memainkan peranan dalam kehidupan mereka. Peranannya TAK JELAS berbanding insurans insurans lain.

Ada yang cakap, “Life” assurance itu INSURANS NYAWA! HARAM!!! Mana boleh jual-beli nyawa?!! Ada yang cakap, komitmen hidupnya dah banyak sampai tak mampu nak ambil insurans; ada yang nak buat analisis itu ini, tapi tak ambil ambil jugak sampai saat ini; ada yang cakap membazir lah beli insurans ni; ada yang cakap susah buat claim lah dan bermacam macam alasan mereka beri untuk “menyedapkan” hati mereka bila berhadapan dengan ejen insurans macam saya.

TALKING ABOUT LIFE (Kehidupan)

Kalau anda seorang ‘parent’ seperti saya, anda tentu sedia maklum, dari hari pertama anak anda dilahirkan, anda-lah orang yang paling gembira dalam dunia ini. Saya faham perasaan anda, sebab saya pun ada 2 anak sendiri yang saya sambut kelahiran mereka ke dunia ini.

Bila menatap wajah anak anda itu, hati anda berjanji yang anda akan menjaga dia sebaik mungkin. Membesarkan dia dengan penuh kasih sayang, mendidik dia dengan sekolah yang berwawasan dan menaruh pelbagai harapan agar dia menjadi insan yang berjaya. Keseluruhan masa depannya, terletak pada tanggungjawab anda sebagai ibubapa.

Sebagai ibubapa, andalah yang memenuhi keperluan asas keluarga demi kebajikan anak anak. Dari makanan minum, pakaian, tempat tinggal, persekolahannya, bil bulanan, pengangkutan sehinggalah kepada penjagaan kesihatan, semuanya anda sediakan agar kehidupan anak-anak lebih terjaga.

Dan kesemua keperluan asas ini, anda PENUHI dengan SUMBER PENDAPATAN ANDA, tak kira samada anda bekerja atau berniaga. Persoalannya sekarang -ADAKAH INCOME BULANAN ANDA ITU PENTING? KENAPA IA PENTING?

Kebanyakan orang yang saya tanya, menjawab INCOME itu penting kerana mereka perlu menyediakan pelbagai keperluan harian. Ada duit, semua jadi! BETUL CAKAP ANDA!

Masalahnya sekarang, BOLEH ANDA SEKELUARGA HIDUP TANPA INCOME YANG BERTERUSAN?

– Kalau bulan ni, duit tak masuk, apa perasaan anda?

– Bagaimana kalau 6 bulan, duit tak masuk?

– Bagaimana kalau anda sekeluarga hilang income yang berterusan?

– Adakah ini menimbulkan banyak masalah dalam hidup anda?

– Bagaimana anda nak sediakan keperluan asas anda terutamanya tanggungjawab anda terhadap anak-anak anda?

Jadi, soalan saya yang seterusnya – APA YANG SUDAH ANDA LAKUKAN UNTUK MELINDUNGI KEPERLUAN HARIAN ANDA?

Untuk pengetahuan anda, dalam kehidupan harian, ada 5 punca utama yang boleh menyebabkan

anda kehilangan sumber income yang berterusan, iaitu:

1) Kalau anda meninggal awal sebelum tua

2) Kalau anda hilang upaya keseluruhan & berkekalan

3) Kalau anda menghidap penyakit yang teruk (kritikal)

4) Kalau anda ditimpa kemalangan yang teruk (hilang 1 anggota utama)

5) Bersara kerana sudah tua

No: 5 ini, anda boleh kawal dan selesaikan sendiri kerana ia hanya akan berlaku di masa akan datang. Anda mempunyai masa yang cukup untuk buat persediaan awal, dengan melakukan simpanan atau pelaburan dari sekarang.

Tapi 4 perkara pertama itu, anda biasanya TAK BOLEH KAWAL & TENTUKAN. Ia BOLEH BERLAKU BILA BILA MASA mengikut kehendak Tuhan. Dan ia boleh berlaku akibat kecuaian anda, dan kadang-kala ia boleh berlaku akibat kecuaian orang lain, walaupun anda seorang yang sangat hati-hati orangnya.

Keempat-empat perkara ini, jika tidak ditangani dengan betul, boleh menyebabkan anda sekeluarga mengalami BENCANA KEWANGAN (FINANCIAL DISASTER) di mana ia melibatkan jumlah kerugian kewangan yang sangat besar seperti hilang sumber income berterusan. Kerugian yang tak sanggup anda tanggung seorang diri!

Persoalannya sekarang – BAGAIMANA ANDA NAK PASTIKAN ANDA SEKELUARGA MASIH MEMPUNYAI INCOME YANG BERTERUSAN bila berlaku 4 perkara di atas?

PENYELESAIANNYA

Katakan, income bulanan anda ialah RM2,500 sebulan. Setahun adalah RM30,000.

Kalau pulangan pelaburan adalah 7.5% setahun, anda memerlukan RM400,000 sebagai modal untuk menghasilkan income berterusan RM30,000 setahun (Formula : RM30,000 bahagi 0.075 = RM400,000 modal)

Bagi anda yang income RM2,500 sebulan, adakah anda mempunyai RM400,000 itu sekarang?? Jarang sekali orang yang jawab ada bukan??

Cara 1 – Buat simpanan, untuk bina tabung kecemasan.

Kalau anda buat simpanan, anda perlukan RM750 sebulan yang perlu dilabur setiap bulan, TANPA GAGAL, sepanjang 20 TAHUN lamanya, barulah dapat RM400,000. Adakah anda sanggup menunggu selama 20 tahun untuk sediakan tabung kecemasan? Adakah anda mampu nak simpan RM750 sebulan kalau income anda cuma RM2,500 sebulan sahaja?

Inilah cara yang paling banyak orang guna, tapi langsung tak berkesan untuk menghadapi bencana kewangan yang mereka hadapi. Sebab letak duit di tempat yang salah, income tak dapat dijana secukupnya, keperluan asas tak dapat dipenuhi!

Cara 2 – Jual harta benda.

Apa harta yang boleh anda jual dalam masa terdekat? Untungkah bila jual dalam keadaan terdesak? Di mana anak isteri nak tinggal kalau rumah sebijik itu yang anda jual?

Cara 3 – Mohon pinjaman

Sapa nak kasi anda pinjam duit bila mereka tahu anda takde sumber income berterusan dan tak mampu untuk bekerja lagi? Kawan kawan pun berkira jugak nak kasi pinjam. Apatah lagi bank bank.

Cara 4- Mohon derma

Ini adalah cara paling popular yang ramai jugak orang guna bila dah terdesak. Tapi persoalannya, adakah masalah kewangan anda ini akan menjadi perhatian orang ramai? Dan adakah sumbangan yang diterima itu kekal berterusan?

BAGAIMANA KALAU, anda boleh bina TABUNG KECEMASAN dengan cara BERPAKAT RAMAI-RAMAI?

Biar kita dalam satu kumpulan peserta yang besar, sama sama tanggung apa jua kerugian kewangan yang berlaku dalam kehidupan kita dengan mencarum/menyumbang seorang sedikit ke dalam satu tabung kecemasan peserta.

Dari hanya RM 200 sebulan, anda boleh berpakat ramai-ramai, menyediakan tabung kecemasan seperti berikut:

RM 2,000 khairat kecemasan yang disediakan dalam masa 24 jam untuk belanja kebumi, majlis tahlil dan lain lain keperluan.

RM 5,000 khairat tambahan sebagai wang amanah untuk upah haji, zakat, fidyah, sedekah atau belanja guaman pusaka

RM 400,000 gantirugi akibat meninggal apa jua punca, yang boleh dilabur semula untuk menghasilkan dividen RM 30,000 setahun untuk keluarga

RM 400,000 gantirugi akibat lumpuh keseluruhan, yang boleh dilabur semula untuk menghasilkan dividen RM 30,000 setahun untuk keluarga

RM 60,000 gantirugi akibat menghidap 36 penyakit kritikal (bersamaan 2 tahun gaji) yang boleh digunakan untuk keperluan asas ketika terpaksa cuti panjang tanpa gaji akibat sakit merbahaya

Pengecualian bayaran (caruman menjadi percuma) bila disahkan menghidap 36 penyakit kritikal

RM200 ini hanyalah 8% dari income bulanan anda RM2,500. Adakah dengan mencarum 8% dari income bulanan anda ke dalam insurans, akan membuatkan keluarga anda JATUH MISKIN DAN MENGHADAPI BENCANA KEWANGAN? TIDAK BUKAN?

Tapi, kalau anda TAK CARUM 8% INI KE DALAM INSURANS, ANDA BOLEH KEHILANGAN 100% INCOME BULANAN ANDA bila ditimpa 4 perkara di atas.

Jadi, persoalannya sekarang, ANDA NAK HILANG 8% KE 100% DARI INCOME ANDA?

Untuk pengetahuan anda, konsep berpakat inilah yang merupakan KONSEP ASAS INSURANS & TAKAFUL di mana sekumpulan peserta yang ramai, BERPAKAT sama sama mengumpul dana secara BERJEMAAH. Syaratnya mudah, jika layak, setiap peserta hanya perlu mencarum sebahagian kecil dari income mereka, ke dalam tabung kecemasan ini dan setiap peserta yang masuk skim ini, akan diberi JAMINAN TANGGUNGAN KERUGIAN serta merta.

JAMINAN inilah yang dipanggil INSURANS / ASSURANCE / TAKAFUL.

INSURANS BUKAN JUAL BELI NYAWA ATAU JUAL BELI WANG PAMPASAN. Ia adakah suatu perkhidmatan kewangan (financial service) yang memberi JAMINAN (ASSURANCE) menanggung KERUGIAN KEWANGAN yang berlaku dalam KEHIDUPAN (LIFE) seseorang. FAHAM??

Jadi sekarang ni, mana CARA YANG PALING BERKESAN untuk anda menghadapi BENCANA KEWANGAN?

Nak TANGGUNG SENDIRI atau nak BERPAKAT RAMAI-RAMAI?

Kalau anda rasa anda nak tanggung sendiri, maka dipersilakanlah, tanggung risiko itu sendirian.

Kalau anda nak berpakat-pakat ramai ramai, anda boleh hubungi saya. Saya boleh berikan pakej yang terbaik untuk diri anda. Itu jaminan saya.

PERHATIAN!

Banyak orang faham dia perlu ambil insurans hayat bagi MELINDUNGI SUMBER INCOME & KEPERLUAN HARIAN mereka, tapi persoalannya adakah INSURANS HAYAT / TAKAFUL yang anda ambil itu, MAMPU MENYEDIAKAN INCOME BERTERUSAN UNTUK ANDA SEKELUARGA?

Kalau anda bayar sama jugak RM200 sebulan, tapi ambil pelan simpanan, coverage rendah RM100,000 sahaja, ADAKAH IA AKAN MENYELESAIKAN BENCANA KEWANGAN YANG ANDA HADAPI TERUTAMANYA APABILA HILANG SUMBER INCOME BERTERUSAN?

Jadi, JANGAN SANGKA DAH ADA INSURANS / TAKAFUL, anda boleh goyang kaki! Semak jumlah coverage anda, ADAKAH IANYA MENCUKUPI?

Orang yang ambil insurans, bayar mahal tapi coverage rendah boleh diumpamakan sebagai orang yang PAKAI HELMET, TAPI TAK DIIKAT DENGAN BETUL.

Bila accident, helmet yang dipakai tak bantu menyelamatkan nyawa sebab helmet pun terbang melayang.

Begitu jugak insurans yang coveragenya rendah! Bila COVERAGE KECIL, ia TAK DAPAT MENGHASILKAN INCOME YANG BERTERUSAN UNTUK KELUARGA ANDA!

Jadi, beringat-ingatlah!

Dalam bab insurans & takaful, berurusan-lah dengan mereka yang arif tentangnya.

Bukan dengan ejen ejen yang sekadar menjual produk ‘ntahapapantah’ saving plan, tapi coverage insurans LANGSUNG TAK DAPAT SAVE KELUARGA ANDA!