|

| Kesedaran Orang Islam Tentang Wasiat Masih Rendah |

Proses tuntutan harta Pusaka Dengan Wasiat dan Tanpa Wasiat

Antara kepentingan utama yang dinyatakan adalah memudahkan pengurusan harta pusaka selepas kematian, menjimatkan masa dan mengurangkan kos.

Jadi, untuk artikel kali ini, saya ingin berkongsi berkenaan proses tuntutan harta pusaka dengan wasiat dan tanpa wasiat.

Dengan itu, kita akan dapat meneliti mengapa pentingnya membuat urusan pewarisan harta semasa masih hidup.

Pengurusan Harta Pusaka Tanpa Wasiat

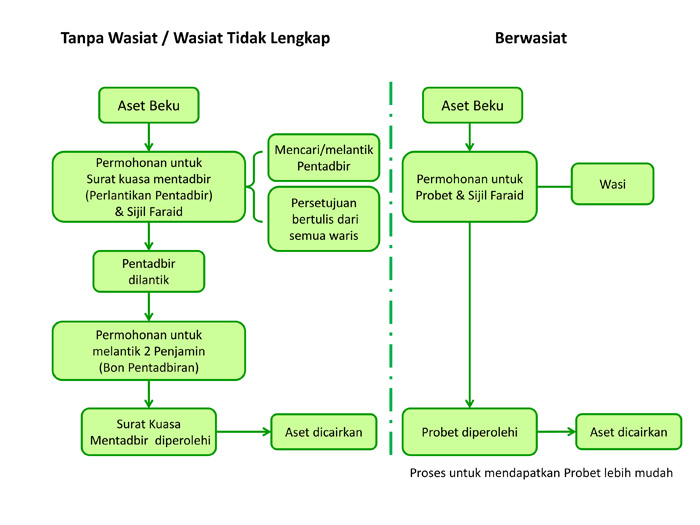

Apabila berlaku sahaja kematian, semua harta si mati samaada harta alih dan tak alih diletakkan sebagai status harta beku.

Jadi, untuk mencairkannya, perlu melalui proses-proses yang berikut:

1. Waris-waris perlu berkumpul dan melantik seorang pentadbir. Pelantikan pentadbir hendaklah secara bertulis, disahkan dan dipersetujui semua waris.

2. Kumpul maklumat berkenaan semua harta yang ditinggalkan. Oleh kerana si mati tidak membuat wasiat, kemungkinan dokumen-dokumen berkaitan hartanya juga tidak disimpan dengan baik. Maka, pentadbir perlu mendapatkan semua dokumen tersebut.

3. Kumpul maklumat berkenaan semua waris. Semua waris perlu dikenalpasti dan dijejaki. Jika waris telah mati, dapatkan sijil kematian. Bagi waris yang hilang, perlu mendapatkan Perintah Anggapan Kematian daripada Mahkamah Tinggi.

4. Buat penilaian ke atas harta pusaka. Nilai harta akan menentukan ke mana tempat untuk memohon Surat Kuasa Mentadbir (Letter of Administration, LA). LA boleh dimohon di:

– Mahkamah Tinggi – Harta alih dan tak alih melebihi RM 2 juta / Harta alih sahaja melebihi RM 600,000

– Pejabat Pusaka Kecil – Harta alih dan tak alih bersamaan atau kurang RM 2 juta

– Amanah Raya Berhad – Harta alih sahaja bersamaan atau kurang RM 600,000

5. Bagi orang Islam, perlu memohon Sijil Faraid di Mahkamah Syariah terlebih dahulu. Sijil Faraid mengandungi maklumat berkenaan nilai harta pusaka, nama waris-waris yang berhak dan kadar bahagian setiap waris. Sijil Faraid memastikan tiada kezaliman dan keciciran ke atas setiap waris yang berhak.

6. Selepas mendapatkan Sijil Faraid, perlumemohon Surat Kuasa Mentadbir (Letter of Administration, LA) di mana-mana institusi bergantung kepada nilai harta pusaka. Jika melibatkan Mahkamah Tinggi, dua orang penjamin yang memenuhi syarat tertentu dan peguam diperlukan untuk memudahkan proses permohonan.

7. Selepas mendapatkan LA, barulah pemegang LA boleh mencairkan harta pusaka, membayar hutang si mati dan membahagikan kepada waris-waris mengikut kadar yang ditentukan. Pemegang LA juga boleh melakukan permohonan pindahmilik di semua institusi yang berkaitan.

Pengurusan harta pusaka tanpa wasiat memang satu proses yang panjang dan memakan masa, boleh menjangkau sehingga 3 ke 5 tahun.

Proses yang panjang ini juga boleh menyebabkan kos yang lebih tinggi.

Lebih parah lagi jika ada masalah-masalah seperti yang berikut:

– Waris tidak sepakat untuk melantik pentadbir/dalam pembahagian harta

– Waris hilang tidak dapat dijejaki

– Dokumen-dokumen tidak lengkap

– Waris tidak punyai masa/sibuk untuk menguruskan proses tuntutan

– Waris tidak tahu cara/proses membuat tuntutan harta pusaka

– Terdapat tuntutan daripada pihak lain

Sebab itulah pentingnya wasiat disediakan semasa hidup, supaya proses tuntutan yang panjang ini tidak dilalui dan masalah-masalah lain tidak timbul.

|

| Beza wasiat vs tanpa wasiat |

Pengurusan Harta Pusaka Dengan Wasiat

Orang yang menyediakan wasiat sebelum mati kebiasaanya akan melakukan dua perkara penting, iaitu mengumpul semua dokumen yang diperlukan (berkaitan harta dan waris) dan melantik pentadbir(wasi).

Pentadbir yang dilantik boleh terdiri daripada waris, bukan waris, peguam atau institusi pengurusan harta pusaka seperti Amanah Raya Berhad dan as-Salihin Trustee Berhad.

Dengan adanya dua perkara ini, proses tuntutan harta pusaka akan menjadi lebih mudah.

1. Pentadbir (wasi) yang dinamakan dalam wasiatmembuat permohonan Geran Probet di Mahkamah Tinggi. Geran Probet ini seolah-olah LA yang membolehkan pentadbir menguruskan harta pusaka tersebut.

2. Pentadbir juga boleh memohon pengesahan wasiat di Mahkamah Syariah .

Mahkamah syariah diberi kuasa untuk mengesahkan sesuatu dokumen pewarisan seperti wasiat, hibah, deklarasi harta sepencarian, penyerahan amanah dan pengisytiharan wakaf.

3. Selepas Geran Probet diperoleh, pentadbir boleh mencairkan harta pusaka tersebut dan menggunakannya untuk membayar hutang-hutang si mati.

4. Pentadbir juga boleh membahagikan harta pusaka mengikut wasiat yang ditinggalkan atau mengikut faraid dan memohon pindahmilik di institusi berkaitan.

Proses tuntutan harta pusaka yang mempunyai wasiat boleh diselesaikan dengan mudah dan cepat dalam masa sekitar setahun sahaja.

Bahkan, kosnya lebih murah.

Walaupun, proses tuntutan dengan wasiat lebih mudah dan murah, namun masih tidak terlepas daripada masalah (terutamanya untuk orang Islam) yang mungkin timbul seperti:

– Wasiat melibatkan jumlah harta melebihi 1/3 daripada nilai keseluruhan harta pusaka

– Wasiat tidak dipersetujui oleh waris-waris yang berhak

– Wasiat tidak memenuhi syarat seperti tidak mempunyai dua saksi

– Wasiat diragui kerana pembahagian tidak munasabah atau disediakan dalam keadaan tenat/hampir mati

Maka, di sinilah peranan Mahkamah Syariah untuk menyelesaikan masalah-masalah seperti ini.

Mahkamah Syariah diberi kuasa untuk mengesahkan wasiat yang dilakukan oleh orang Islam.

Sekiranya wasiat tersebut disahkan, Perintah Pembahagian akan dikeluarkan oleh Mahkamah Sivil atau Pejabat Pusaka Kecil sepertimana peruntukan dalam wasiat.

Namun, jika Mahkamah Syariah mendapati wasiat tidak sah atau dipertikaikan, maka wasiat boleh terbatal dan harta akan dibahagikan mengikut hukum faraid.

Penutup

Begitulah secara ringkasnya proses-proses yang terlibat dalam pengagihan harta pusaka.

Mohon Wasiat Secara Online? Klik link di bawah ini untuk memudahkan anda buat dokumen wasiat secara online tanpa banyak halangan.

Borang untuk set temujanji bersama Perunding Harta Pusaka Islam.